A economia de crise permanente

Ainda estamos vivendo em 2008.

CITY JOURNAL

Nicole Gelinas - VERÃO DE 2023

Quinze anos após o colapso financeiro e económico global de 2008, muitos dizem que a América recuperou bem. O Produto Interno Bruto, durante o primeiro trimestre de 2023, foi 28% superior ao imediatamente antes da crise, impulsionado pelo consumo pessoal, que aumentou 35%. Em Maio, a economia ostentava mais 17,6 milhões de empregos no sector privado do que antes do pico pré-crise de 2007, um ganho de 15%. Depois de contabilizada a inflação, os rendimentos semanais médios aumentaram 9%, ajudando a quebrar a estagnação salarial que durou décadas antes de 2008. Apesar do choque da Covid-19 em 2020, a medida mais ampla do mercado de ações, o índice S&P 500, é de quase três vezes o máximo registado antes de 2008. O mercado imobiliário nacional – o casus belli da crise de 2008 – está 61% acima do pico registado antes da crise, em 2006. Esta primavera, os reguladores interromperam uma corrida aos bancos regionais antes que a preocupação se espalhasse para a economia em geral; as ferramentas que o Congresso criou para gerir o risco após o pânico de 2008 parecem estar a funcionar.

Mas embora um edifício possa parecer robusto visto de fora, o que o mantém em pé é o que importa. Ao longo da última década e meia, políticos de ambos os partidos, com a ajuda da Reserva Federal, duplicaram a sua estratégia económica pré-2008: reconstruíram a economia americana com base em dívida barata. Esse dinheiro não financiou activos produtivos – investimento privado na indústria e investimento público em infra-estruturas – que gerariam riqueza real. Em vez disso, alimentou os gastos dos consumidores e inflou os valores dos activos em papel. Quando o dinheiro não tinha para onde ir, a partir de 2021, apareceu como um aumento da inflação; mais dinheiro em busca da mesma quantidade de bens e serviços elevou os preços.

O que acontece depois? Se foi difícil esvaziar a última bolha alimentada pela dívida – na verdade, nunca o fizemos – deixar escapar o ar desta será insuportável. Porém, quanto mais atrasarmos, maior será a probabilidade de os mercados o fazerem por nós, apesar dos esforços bipartidários do governo para manter o partido em funcionamento.

É tentador pensar que 2008 mudou tudo. Enquanto o banco de investimento Lehman Brothers desmoronava naquele 14 de Setembro, desencadeando a maior crise financeira que o mundo já tinha visto, George W. Bush ainda era presidente e Donald Trump era uma estrela de reality shows. O socialismo dificilmente era um movimento marginal na América, e os porta-estandartes de ambos os partidos concorriam regularmente e conquistavam cargos públicos com plataformas semelhantes de impostos baixos, governo mais enxuto e mercados livres.

Outro consenso bipartidário surgiu depois de 2008, mas era muito diferente: o de que o sistema bancário caiu por causa de banqueiros gananciosos, possibilitados por mercados não regulamentados e descontrolados. Banqueiros avarentos enganaram investidores e reguladores ao inventarem derivados, tais como credit-default swaps e obrigações de dívida garantidas, que ninguém conseguia compreender. Estes derivados supostamente reduziram o risco; em vez disso, ampliaram-no, escondendo biliões de dólares em dívidas. Os banqueiros também enganaram os compradores de casas, especialmente os mais pobres, com contratos hipotecários perigosos, com baixas taxas de juro iniciais que quase imediatamente foram repostas para níveis muito mais elevados, provocando incumprimento e execução hipotecária. Nesse outono, os candidatos presidenciais John McCain e Barack Obama atribuíram a culpa do colapso à “regulamentação frouxa” e às “agências reguladoras que não estavam a fazer o seu trabalho”, respetivamente, e os partidos começaram a acusar-se mutuamente de estarem sob o domínio de Wall Street.

Muito disso realmente aconteceu. A fraude flagrante, bem como a negligência na verificação dos rendimentos e activos dos mutuários hipotecários e na investigação da alquimia financeira por detrás dos derivados, eram galopantes. Autoridades eleitas de todo o espectro político foram generosamente financiadas por doadores com códigos postais da Park Avenue. Não é, portanto, tão surpreendente que, no rescaldo, os partidos adoptem uma política mais raivosa e menos institucionalizada e rejeitem os mercados livres. Trump destruiu o tradicional Partido Republicano, orientado para o mercado, para se tornar num antigo e possivelmente futuro presidente populista; políticos progressistas imoderados como Alexandria Ocasio-Cortez de repente chamaram a atenção descomunal. Nenhum funcionário proeminente de qualquer dos partidos elogiaria inequivocamente os mercados livres hoje.

A crise trouxe milhares de páginas de novas regulamentações financeiras, principalmente através da Lei Dodd-Frank, que o Presidente Obama assinou em 2010. Como os derivados e as hipotecas muito fáceis ajudaram a causar a crise financeira, Dodd-Frank concedeu aos reguladores existentes mais autoridade sobre os derivados, e deu ao novo Consumer Financial Protection Bureau o domínio sobre as hipotecas. É agora muito mais difícil para as instituições financeiras oferecerem aos compradores de casas pouco sofisticados hipotecas que eles nunca poderiam pagar ou ocultar biliões de dólares em risco de derivados.

A raiva face aos enormes resgates da crise financeira também impulsionou novas regulamentações. Ocupe Wall Street, o Tea Party, Elizabeth Warren, Ted Cruz – a política pós-2008 refletiu a indignação do público com os trilhões de dólares em ajuda dos contribuintes que Wall Street recebeu naquele ano, que incluiu resgates diretos de instituições cambaleantes como o Bank of America, bem como bem como a invenção, pela administração Bush, do Troubled Assets Relief Program, ou TARP, para injectar capital em instituições financeiras supostamente saudáveis, mas enfraquecidas. Para dissuadir futuros resgates, Dodd-Frank autorizou os reguladores a forçar as maiores instituições financeiras a redigir “testamentos vitais”, que executariam simulações de falhas ordenadas que evitariam a utilização de fundos dos contribuintes. Os reguladores também ganharam uma nova “autoridade de liquidação ordenada” para capturar gigantes financeiros em dificuldades e liquidá-los, sem resgates. Dodd-Frank foi uma forma de Democratas tecnocratas como Obama reprimirem o descontentamento popular sem recorrer a um populismo mais amplo. Ainda em 2015, meia década depois de Dodd-Frank e em segurança durante a maior parte do seu segundo mandato, Obama gabava-se, no seu discurso sobre o Estado da União, de que “temos novas ferramentas para impedir os resgates financiados pelos contribuintes”.

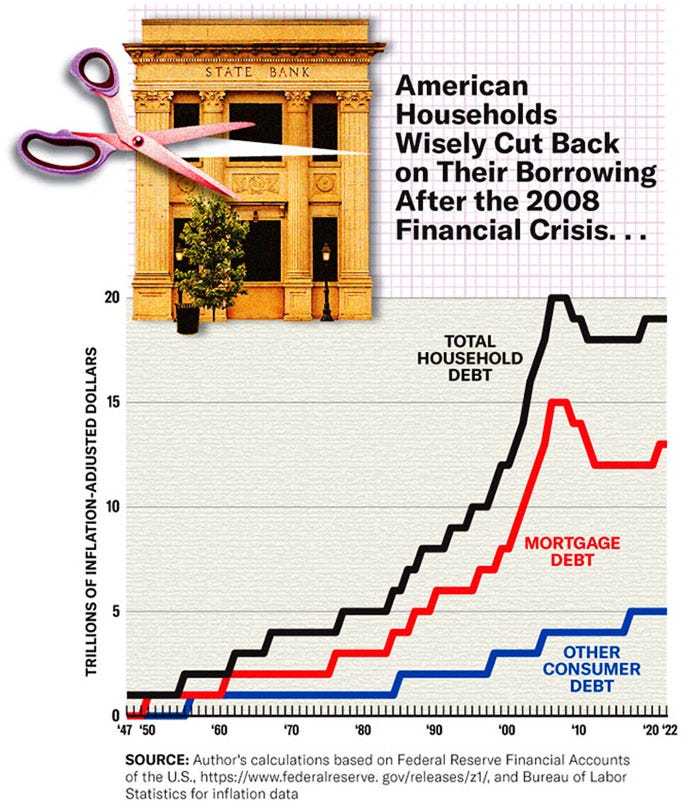

Essa abordagem sempre foi fácil. A crise de 2008 não se tratou apenas de hipotecas desprezíveis ou de derivados complexos, mas, mais fundamentalmente, de dívida excessiva. Ao longo das três décadas que antecederam 2007, a dívida total da economia americana – abrangendo o governo, as empresas e os mutuários familiares – aumentou quase duas vezes e meia, depois de contabilizada a inflação (tal como todos os números que cito), para 47,4 dólares. trilhão. (Estes números também ultrapassaram a população, que cresceu 37 por cento durante este período.) A dívida hipotecária foi a que mais aumentou: de 2,9 biliões de dólares para 15 biliões de dólares em 2007.

Este frenesim da dívida foi um subproduto da resolução de um problema, apenas para causar outro. No início da década de 1980, o então presidente do Federal Reserve, Paul Volcker, pôs fim à praga do final da década de 1970: a inflação, que atingiu um máximo de 14% em 1980. Entre 1980 e 1983, para suprimir a inflação, o Fed quase duplicou a taxa básica de juros do país. , para 19 por cento, tornando muito mais difícil para as pessoas e as empresas contraírem e concederem empréstimos, até que a economia abrandou o suficiente para que a procura de bens e serviços diminuísse e os preços caíssem. Depois disso, até 2022, a inflação nunca ultrapassou os 5% ao ano, salvo durante um ano. Uma inflação tão baixa deixou os credores confiantes de que os seus empréstimos não seriam pagos em dólares menos valiosos. Então eles ofereceram dívidas em abundância.

“A resposta à mão-de-obra global barata e à automação foi substituir o rendimento pela riqueza em papel. A dívida hipotecária impulsionou os preços das casas para cima.”

As expectativas de inflação baixa foram especialmente importantes no mercado hipotecário porque a maioria das hipotecas tem prazos de 30 anos a taxas de juro fixas. Se a inflação aumentasse, os mutuários pagariam o que deviam em dólares mais baratos, fazendo com que o credor perdesse dinheiro. A dívida hipotecária disparou porque era uma política governamental implícita – ou, pelo menos, tornou-se assim, quando os responsáveis eleitos e os reguladores perceberam que ela resolvia muitos problemas, pelo menos no curto prazo. Durante várias décadas, a economia dos EUA sofreu deslocações massivas, incluindo a perda de quase um quarto dos seus empregos na indústria – 4,3 milhões de postos de trabalho – para locais globais mais baratos e para uma melhor automatização. Também durante este período, a produtividade do trabalho (produção económica por trabalhador) cresceu apenas 1,9 por cento ao ano, abaixo dos 2,6 por cento ao ano nas três décadas após a Segunda Guerra Mundial. Essa lentidão não foi culpa dos trabalhadores; os investidores não estavam a alocar o seu capital para utilizações mais produtivas. Mas os trabalhadores ainda sofriam com isso. Entre 1977 e 2007, o salário médio semanal dos empregados não-supervisores diminuiu 9%.

A resposta política à mão-de-obra global barata e à automatização foi substituir os rendimentos obtidos por riqueza em papel. A dívida hipotecária cada vez mais barata impulsionou os preços das casas para cima, para que as pessoas pudessem extrair o valor da casa própria como substituto do rendimento. Valores imobiliários mais elevados e empréstimos para aquisição de imóveis fizeram com que os proprietários se sentissem mais ricos. Todos aderiram: os republicanos gostaram da ideia de propriedade de bens privados; Os democratas gostaram dos subsídios hipotecários concedidos pelos quase-governamentais Fannie Mae e Freddie Mac – um exemplo bem-sucedido, ao que parecia, de intervenção governamental nos mercados.

Este motivo foi reforçado em 2000, quando a bolha do mercado bolsista pontocom rebentou, seguida, um ano mais tarde, pelos devastadores ataques terroristas de 11 de Setembro. O mercado de índices tecnológicos NASDAQ despencou de 5.000 no início de 2000 para apenas 1.210 no Outono de 2002. Este colapso destruiu a riqueza no papel e os empregos reais, financiados através de capital de risco. A Reserva Federal, nervosa com uma recessão profunda, cortou a principal taxa de juro de 6,5% em meados de 2000 para 1%, e manteve-a nesse nível até 2004, mesmo quando a economia começou a recuperar. “O Fed [Alan] Greenspan tentou compensar a falta de atividade especulativa no mercado de ações [e] tornar o setor imobiliário residencial mais atraente”, diz James Grant, do venerável Grant's Interest Rate Observer, mantendo a taxa dos fundos do Fed “muito , muito baixo.” (A taxa de fundos é o que as grandes instituições financeiras cobram para emprestar umas às outras; esta taxa, por sua vez, determina indirectamente as taxas de juro do sector privado para empréstimos, tais como hipotecas, cartões de crédito e títulos corporativos.) Esta política “instigou um grande programa de contração e concessão de empréstimos”, além do que já era um grande programa de contração e concessão de empréstimos.

Thomas Hoenig, estudioso do Mercatus Center, ex-presidente do Federal Reserve Bank de Kansas City e ex-membro do Comitê Federal de Mercado Aberto, que define as taxas de juros, concorda. As ações da Fed no início da década de 2000 “aceleraram a procura artificial no mercado imobiliário”, diz ele. A capacidade de os indivíduos contraírem empréstimos excessivos gerou “uma enorme quantidade de estímulo”.

A Fed começou a aumentar as taxas em 2004, mas foram necessários mais quatro anos para que a crise completa ocorresse. O mercado imobiliário e o mercado de ações atingiram picos em 2006 e 2007, por sua vez. Mais um ano revelaria toda a extensão das perdas potenciais da indústria financeira em toda a dívida barata – e nos derivados frágeis baseados nessa dívida – que tinha emitido. Em 2007, as taxas de juro nem sequer eram tão elevadas: a Fed tinha aumentado a sua taxa principal para pouco acima de 5%, historicamente normal. Mas os Estados Unidos tornaram-se tão dependentes da dívida que já não conseguiam suportar taxas de juro normais. Tudo explodiu.

Se olharmos apenas para os níveis explícitos de dívida hipotecária desde a crise, poderemos pensar que os regulamentos pós-2008 funcionaram e que a fonte do último desastre foi neutralizada. Os termos dos empréstimos hipotecários tornaram-se mais rígidos e a dívida hipotecária diminuiu constantemente. Em 2022, com 12,5 biliões de dólares, permanecia 17% abaixo dos seus níveis mais elevados. O enorme boom pandémico nos preços das casas – um aumento de 43% entre o início de 2020 e meados de 2022 – não se deveu a um afrouxamento dos padrões de crédito, mas ao facto de as pessoas mais ricas utilizarem as suas poupanças do confinamento e a liberdade recém-descoberta de deslocações diárias cinco dias por semana para afastar-se dos centros históricos de emprego, aumentando o preço de imóveis tradicionalmente mais baratos.

Exceto que essa não é a história completa, nem mesmo a maior parte dela. À medida que os americanos deixaram de contrair montantes insustentáveis de dívida hipotecária, os planeadores centrais de Washington intervieram para os encorajar a contrair outros tipos de dívida. No final de 2008, assustado pela crise financeira, a Fed baixou as taxas de juro, tal como fez quando a bolha das pontocom rebentou. Desta vez, reduziu-os para níveis nunca antes violados, próximos de zero – menos de um quarto de 1% – e manteve-os aí até 2015, o período mais longo de taxas de juro baixas da história. Em seguida, começou a aumentar cautelosamente as taxas novamente.

Mas mesmo antes da pandemia, com o desemprego em mínimos históricos, a economia revelou-se demasiado frágil para suportar taxas de juro pouco acima dos 2%. Assustado com a turbulência do mercado em 2019, causada pelos modestos aumentos das taxas, o Fed começou a cortar as taxas novamente. A enorme destruição económica provocada pelos confinamentos pandémicos fez com que as taxas voltassem novamente a zero, até ao início de 2022.

Assim, excepto durante um curto período, a economia americana funcionou com taxas de juro próximas de zero durante mais de uma década após a crise financeira. O que resultou? Os norte-americanos aumentaram a dívida não hipotecária, contraindo empréstimos para carros e para a faculdade, por exemplo. Tendo em conta um aumento de 30% na dívida das famílias, excluindo hipotecas, desde 2007, a dívida total das famílias – incluindo hipotecas – situa-se em 19 biliões de dólares, menos de 7% abaixo do seu pico de 2007.

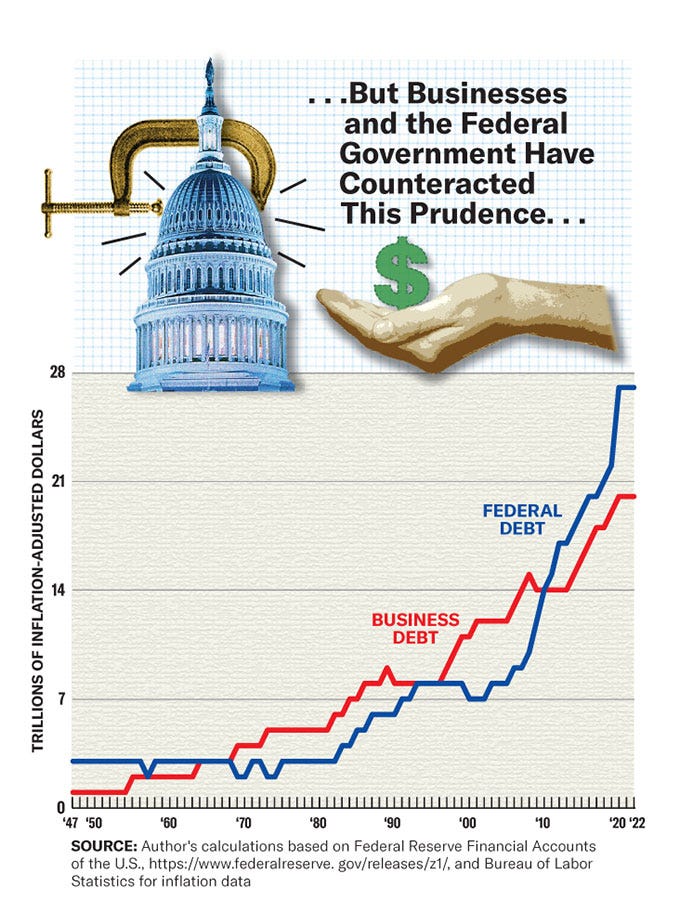

E as famílias têm sido conservadoras, em comparação com as empresas. As empresas não financeiras devem agora 19,9 biliões de dólares, 39 por cento mais do que em 2007. O financiamento barato nos mercados de obrigações empresariais incentivou as empresas a contrair empréstimos para recomprar as suas próprias acções; essas compras de ações corporativas inflacionavam os valores do mercado de ações. As empresas mais arriscadas levantaram fundos em mercados de “junk bonds” para se expandirem ou para comprarem outras empresas. As empresas e as famílias devem agora, em conjunto, 38,8 biliões de dólares, 12% mais do que em 2007. Dado que as empresas mais do que compensaram a prudência hipotecária das famílias, o sector privado americano não abandonou o hábito da dívida – nem de longe.

Isso já é suficientemente mau, como vimos com o aumento das taxas da Fed ao longo do ano passado para conter a inflação, mas grande parte desta nova dívida difere da dívida hipotecária de uma forma crítica: vence com muito mais frequência do que os empréstimos hipotecários a 30 anos, e, portanto, deve ser refinanciado com (agora) taxas de juros mais altas com mais frequência. Os empréstimos para automóveis, os empréstimos imobiliários comerciais e os junk bonds são muito mais sensíveis ao aumento das taxas do que as hipotecas.

Para colocar a situação actual em perspectiva, pensemos no que as taxas de juro mais elevadas, ao longo de quatro anos, fizeram à economia entre 2004 e 2008, quando apenas uma fatia do mercado hipotecário detinha empréstimos com taxas flutuantes. Além disso, naquela época, as empresas não deviam montanhas de dinheiro; além das hipotecas, o mesmo não aconteceu com as famílias.

Os empréstimos imobiliários comerciais são hoje um risco particular. O Wall Street Journal estima que 1,5 biliões de dólares em tais empréstimos vencem nos próximos três anos. A tendência de trabalhar a partir de casa, que perdurou muito depois do fim dos confinamentos pandémicos, faz com que os activos que garantem grande parte dessa dívida – edifícios de escritórios – valham menos. Quase 90 por cento desses empréstimos são “apenas juros”, o que significa que os mutuários nunca pagam qualquer capital durante o prazo do empréstimo; eles apenas continuam refinanciando. À medida que os preços dos edifícios de escritórios caem e as taxas de juro aumentam, os proprietários devem não só refinanciar a dívida vencida a uma taxa de juro mais elevada, mas também fazer um grande pagamento em dinheiro ao credor para compensar o valor mais baixo do edifício. É verdade que ninguém poderia ter previsto a escala e a persistência do fenómeno do trabalho a partir de casa. Mas também é verdade que tanto mutuários como credores estruturaram estes empréstimos para serem vulneráveis a qualquer risco, mesmo a uma recessão ligeira.

A maior preocupação para a economia americana em 2023, porém, não é o endividamento do sector privado. É que o governo está numa onda de empréstimos há 15 anos. Através das administrações Obama, Trump e Biden, o Congresso aprovou níveis recorde de gastos deficitários, pagos não através da cobrança de impostos, mas através da dívida do Tesouro. Em 2007, o governo devia US$ 8,6 trilhões em dólares atuais. No final de 2022, devia mais do triplo disso, 26,9 biliões de dólares, incluindo 4,8 biliões de dólares em empréstimos da era da pandemia. Muito disto foi impresso pela Fed: o seu balanço passou de 1,3 biliões de dólares pouco antes da crise financeira para um máximo de 8,9 biliões de dólares em 2022, quando conjurou zeros nos ecrãs dos computadores para comprar dívida do Tesouro, financiando assim os défices federais.

Se o governo federal gastasse esta vasta soma em activos produtivos – infra-estruturas físicas de classe mundial, por exemplo, ou melhorias mensuráveis nos níveis de educação e qualificação – um aumento resultante do PIB poderia ter ajudado a pagar esse empréstimo. Em vez disso, grande parte do dinheiro financiou transferências directas de dinheiro – por outras palavras, dinheiro retirado dos futuros contribuintes para fazer pagamentos às famílias actuais. Seria também muito menos prejudicial se o governo tivesse limitado os pagamentos da pandemia àqueles que realmente precisam de ajuda: trabalhadores cujos empregos foram vaporizados ou que perderam uma parte substancial dos seus rendimentos. Mas os fundos foram para quase todos. O resultado: 3 biliões de dólares em poupanças excedentárias do sector privado, estima Hoenig, do Mercatus Center – dinheiro sem nenhum lugar produtivo para onde ir.

Os mercados de ativos de papel absorveram parte disso. Como lembra Grant, em 2002, após o colapso das pontocom, Scott McNealy, então CEO da gigante da informática Sun Microsystems, lamentou que a bolha tecnológica tivesse se expandido tanto que os investidores acharam que fazia sentido comprar ações de sua empresa por dez vezes o seu preço. receitas. Para que tal avaliação seja compensadora para os investidores, McNealy observou: “Tenho de pagar 100 por cento das receitas durante 10 anos consecutivos [aos investidores] em dividendos”, assumindo que não há salários de funcionários, nem custos de rendas, nem pagamentos de impostos. “Você percebe o quão ridículas são essas suposições básicas?” Em maio deste ano, no entanto, observa Grant, a NVIDIA, uma das queridinhas da tecnologia de hoje, foi negociada por quase 40 vezes suas receitas. As criptomoedas, claro, não geram quaisquer receitas – e embora tenham perdido mais de dois terços do seu valor desde o final de 2021, ainda armazenam dezenas de milhares de milhões de dólares em suposta riqueza. O dinheiro emprestado também disparou os gastos do consumidor. Os americanos já não precisavam de emprestar capital próprio das suas casas para manter, ou mesmo aumentar, os seus gastos diários; o governo fez isso por eles.

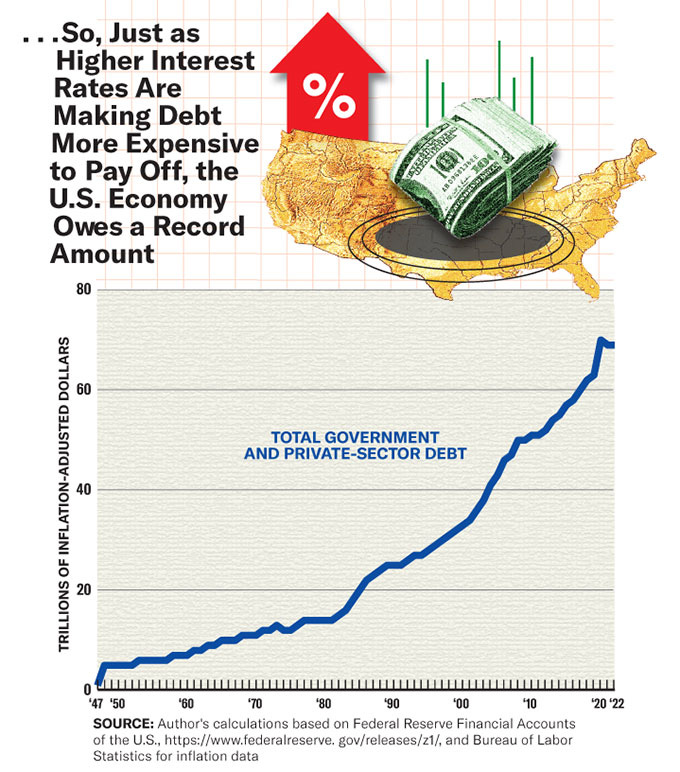

Quinze anos depois de 2008, é difícil dizer que aprendemos a lição com a crise financeira global. A dívida total da economia é 45% superior à de então, em 68,9 biliões, 3,4 vezes o PIB. Em 2008, era “apenas” três vezes o PIB.

Se o excesso de dívida é uma receita para uma crise financeira, como em 2008, o que significam para o sistema financeiro os actuais níveis recorde de dívida, à medida que as taxas de juro sobem novamente? Desde meados de 2022, o esforço da Fed para reduzir a inflação fez com que as taxas de juro passassem de perto de zero para mais de 5%. Assim, mais mutuários lutam para pagar as suas dívidas, à medida que repõem taxas de juro mais elevadas. As instituições que emprestam esse dinheiro – bancos ou outros grandes investidores – sofrem perdas.

Mas mesmo a dívida emitida a taxas de juro baixas a longo prazo, com um mutuário certo de reembolsar, não é algo garantido. O governo federal continuará a pagar a sua dívida de longo prazo, apesar das taxas de juro mais elevadas; pode simplesmente imprimir dinheiro para fazer isso. Mas o governo pagará essa dívida em dólares mais baratos, à medida que a inflação aumenta, e a taxas de juro mais baixas do que as que os credores poderiam exigir no mercado actual. Os credores, incluindo as grandes instituições financeiras, enfrentam perdas com essa dívida. Estas podem ser enormes: o Silicon Valley Bank, com os seus 210 mil milhões de dólares em activos, faliu no início de 2023, em grande parte porque tinha investido o dinheiro dos seus depositantes em simples e antigas obrigações do Tesouro, que perderam valor à medida que as taxas subiam.

Na verdade, o que Hoenig chama de “minicrise financeira” nesta Primavera mostra que as regulamentações pós-2008 não tornaram o sistema financeiro suficientemente seguro. É axiomático que quando as taxas de juro sobem, as dezenas de biliões de dólares de dívida governamental e do sector privado anteriormente emitidas a taxas de juro muito mais baixas valem menos, e que essas perdas prejudicam o sistema financeiro. Com um aumento nas taxas de juro de um factor de 20 durante o ano passado, diz Hoenig, as perdas com dinheiro emprestado a taxas de juro mais baixas “são bastante dramáticas”, mesmo que até agora “não reconhecidas” porque a maioria das instituições financeiras credoras não o fizeram. ainda teve que vender esses empréstimos ou títulos a preços de liquidação. Até agora, três instituições de médio porte – Silicon Valley, Signature Bank e First Republic Bank – caíram devido às taxas crescentes.

As falências de três bancos de média dimensão sublinham outra realidade: as regulamentações financeiras pós-2008 não acabaram com os resgates. Os reguladores não utilizaram a sua “autoridade de liquidação ordenada” estabelecida por Dodd-Frank para liquidar qualquer um dos três bancos e garantir que os investidores – incluindo os depositantes acima do limite de um quarto de milhão de dólares do FDIC – assumissem as perdas que tinham arriscado. Na verdade, ofereceram um resgate extraordinário aos grandes depositantes em dois dos casos – Silicon Valley e Signature. No terceiro caso, o governo ofereceu garantias para arquitetar uma venda do First Republic ao JPMorgan Chase, já o maior banco do país.

Depois de todos aqueles milhares de páginas de novas regulamentações, o governo ainda tem medo de permitir que até mesmo um banco de médio porte falhe através da autoridade de liquidação ordenada que concebeu. Aparentemente, acredita-se que tal fracasso poderia prejudicar a confiança em todas as outras empresas deste tipo – isto é, em todo o sistema financeiro.

Contudo, o nosso maior erro pós-2008 foi negligenciar a verdadeira lição da crise financeira: não foram os mercados livres que falharam, mas sim o planeamento central. O governo, através de taxas de juro baixas e subsídios para hipotecas, tentou endividar a economia antes de 2008 para esconder problemas mais sérios. Os mercados, ao retirarem investimentos no pânico de 2008, tentaram mostrar que esta estratégia era insustentável.

O que deveríamos ter feito naquela altura era afastar lentamente a economia do vício da dívida e utilizar a dívida limitada que emitimos para tornar a economia mais produtiva. O endividamento excessivo desde a crise não contribuiu em nada para aumentar a produtividade. Cresceu apenas 1,5% ao ano desde 2008 e foi negativo em 2022, apenas pela segunda vez em quatro décadas. “A produtividade real da economia abrandou”, diz Hoenig. “A riqueza só é criada através do aumento da produtividade. Essa é a única maneira de resolver isso no longo prazo.”

Provavelmente assistimos apenas à primeira das perturbações financeiras e económicas causadas pelas taxas de juro mais elevadas, e a Fed enfrentará pressão para inverter o rumo, baixando novamente as taxas ao primeiro sinal de recessão. “A pressão para imprimir dinheiro será enorme”, diz Hoenig. Apenas uma força compensatória pode impedir a Fed de se render a essa pressão: a inflação elevada e persistente. Os responsáveis da Fed parecem perceber, mesmo que os políticos ainda não o tenham feito, que os EUA atingiram os limites da impressão e da contracção de dinheiro emprestado para estimular a economia. À medida que os americanos ficam sem opções de investimento até mesmo espúrias para essa generosidade – NFTs, alguém? – o excesso de dinheiro apenas inflaciona os preços dos bens e serviços. Imprimir dinheiro não cria mais riqueza.

Seríamos sensatos em atender a este sinal do mercado. O governo, sugere Grant, deveria “reconhecer que as taxas de juro são preços, talvez os preços mais importantes na economia de mercado”, e deixar que o próprio mercado, e não o governo, as defina. Ou seja, os bancos poderiam decidir a que taxa de juro emprestar uns aos outros, com base nas condições de mercado, sem interferência federal. Hoenig, pelo contrário, é mais tecnocrático do que libertário: ambos os partidos no Congresso deveriam cooperar, “moderar” a despesa federal, investir em activos produtivos e garantir, através de taxas de juro normalizadas, que o sector privado também invista em activos produtivos. “Vai levar pelo menos uma década para restabelecer o equilíbrio”, afirma ele. “Os recursos económicos podem ser atribuídos” de forma mais eficiente e “as despesas e as poupanças podem ser reequilibradas”. Simples!

***

Nicole Gelinas é editora colaboradora do City Journal, pesquisadora sênior do Manhattan Institute e autora de After the Fall.

- TRADUÇÃO: GOOGLE

- ORIGINAL, + IMAGENS, VÍDEOS E LINKS >

https://www.city-journal.org/article/the-permanent-crisis-economy