BRICS e o futuro do dólar

Uma palavra que não aparece no documento: dólar

Jeffrey A. Tucker - 24 OUT, 2024

A cúpula do BRICS em seu 16º ano acaba de ser concluída, com o acordo sobre uma declaração de 32 páginas. Está repleto de linguagem inquestionável sobre direitos humanos, justiça, liberdade, igualdade, acesso, equidade, e você pode listar todas as outras palavras no dicionário de caprichos prontamente disponíveis para cada comitê político.

Ele se compromete com todos os objetivos alardeados e modernos, desde a abertura à reciprocidade, à sustentabilidade, à gestão das mudanças climáticas e à não discriminação. Ele afirma fidelidade a todas as instituições globais da moda: OMC, OMS, FMI, ONU e assim por diante.

Uma palavra que não aparece no documento: dólar.

E, no entanto, essa palavra é a principal razão para o documento, a cúpula e a organização composta principalmente pela Rússia, China, Brasil, Índia, África do Sul e muitas outras nações aliadas. O objetivo é claro. No curto prazo, esse grupo está tentando uma moeda e um sindicato para se proteger de sanções e intervenções políticas dos Estados Unidos e dos países da OTAN.

A longo prazo, o objetivo é a criação de um mundo governado pela multipolaridade com outras opções além da liquidação em dólares americanos. Em suma, o BRICS está se preparando para derrubar o dólar americano e o petrodólar como moeda de reserva mundial e, ao fazê-lo, reduzir as relações de poder nascidas após o fim da Guerra Fria com os Estados Unidos como dominantes no cenário mundial.

O que eles propõem como substituto do dólar? Eles não dizem, mas os observadores notaram que os prováveis substitutos serão moedas locais, uma cesta de outras moedas, criptomoedas e até mesmo ouro. O que importa não é a alternativa, mas o alvo, que é o próprio dólar. Sobre isso, todos os estados membros do BRICS concordam: deve ser destronado.

Não há chance de sucesso tão cedo, mas as nuvens de tempestade para a hegemonia do dólar americano estão se acumulando. O impulso ganhou uma força tremenda depois que os Estados Unidos congelaram as participações estrangeiras da Rússia em ativos em dólares americanos em resposta ao movimento de Putin contra a Ucrânia. A escolha política aqui foi extremamente perigosa para a credibilidade do dólar como um mecanismo de liquidação neutro.

Como moeda de reserva mundial, o dólar deve servir a uma função puramente econômica e, de outra forma, ser politicamente neutro. Na maior parte, isso tem sido verdade. Com essa ação, os Estados Unidos anunciaram não apenas à Rússia, mas ao mundo inteiro, que a dependência do dólar traz riscos políticos. O não cumprimento pode ser resolvido com apreensão de ativos.

Nesse ponto, uma grande parte do globo começou a firmar opções.

Como isso está funcionando? O FMI divulgou um relatório com a seguinte conclusão:

"Olhando a longo prazo, nas últimas duas décadas, o fato de o valor do dólar americano ter permanecido praticamente inalterado, enquanto a participação do dólar americano nas reservas globais diminuiu, indica que os bancos centrais realmente se afastaram gradualmente do dólar."

O FMI oferece evidências do uso do dólar em moeda estrangeira, o que se torna óbvio quando você ajusta as taxas de câmbio e as taxas de juros. O dólar aumentou de valor, mesmo sendo menos usado em divisas.

O dólar americano tem sido a moeda de reserva mundial desde pouco antes do fim da Segunda Guerra Mundial. O acordo de Bretton Woods de 1944 é o que codificou o sistema para o mundo do pós-guerra.

A preocupação dos economistas da época baseava-se na sólida teoria do século 19. Uma moeda forte e dominante tornaria as exportações caras e as importações baratas, o que com o tempo poderia convidar o comportamento mercenário de outras nações e esgotar os setores produtivos do país anfitrião dominante, ou seja, os Estados Unidos.

Essa preocupação dificilmente era urgente na época. Além disso, foi aliviado pela observação de que o sistema estabeleceu não um padrão global do dólar como tal, mas um padrão de troca de ouro com um preço fixo entre o dólar e o ouro de US $ 35 a onça. As nações acertariam suas contas em ouro, o que significa que os preços domésticos em todas as nações se ajustariam às entradas e saídas do metal básico. Isso levaria a uma balança comercial na qual nenhum país desfrutaria de vantagens ou desvantagens permanentes.

Isso parecia bom em teoria, mas houve questionamentos ao longo do caminho. Alguns críticos observaram que, se as saídas dos Estados Unidos se tornassem altas, os Estados Unidos enfrentariam uma pressão deflacionária de preços em casa. Embora isso possa ajudar a resolver a questão da balança comercial, criaria outros problemas para o financiamento do governo e a lucratividade em geral. Essa observação resultou da experiência de uma década antes, durante a Grande Depressão: FDR já o havia desvalorizado em 1933 como forma de lidar com a crescente insolvência.

Na falta de outras ideias, o chamado sistema de Bretton Woods foi adotado de qualquer maneira e chamado de padrão-ouro, embora nenhum cidadão em nenhum país pudesse trocar papel-moeda por ouro. A conversibilidade doméstica, a garantia normal de qualidade apenas duas gerações antes, havia desaparecido completamente. Agora, apenas as nações, ou seja, os governos e seus bancos centrais, enviariam ouro como método de liquidação final. Por muito tempo, a posse de ouro para qualquer coisa, exceto uso industrial ou joias, era ilegal.

O sistema começou a entrar em colapso quando os Estados Unidos adotaram gastos governamentais extremos na década de 1960, construindo bem-estar e guerra ao mesmo tempo, e precisando de financiamento para tornar tudo isso possível. Enquanto isso, as saídas de ouro aumentavam constantemente, exatamente como previsto. Em 1971, Richard Nixon desligou o sistema e fechou a janela dourada. Suas ações forçaram os Estados Unidos a um padrão de papel puro, encerrando todas as proteções contra a inflação ao longo do caminho.

Por fim, a discrição do Federal Reserve tornou-se o único controle sobre o desperdício monetário e fiscal e a corrida para inflar começou. Nem mesmo uma década depois, os Estados Unidos enfrentaram uma inflação terrível, e nós saltamos de crise em crise desde então. Enquanto isso, os Estados Unidos foram encarregados de fornecer liquidez ao mundo inteiro com as necessidades de liquidar os fluxos comerciais totalmente excluídos da equação do intercâmbio internacional.

O que se desdobrou a seguir é extremamente óbvio e as causas igualmente aparentes. O dólar americano de papel tornou-se o ativo de reserva dos bancos centrais mundiais que financiaram sua fabricação doméstica usando ativos americanos como garantia. As indústrias dos EUA foram desaparecendo gradativamente, enquanto o resto do mundo se industrializou. Os Estados Unidos experimentaram inflação implacável e crises de ciclo de negócios, mesmo quando sua base industrial foi prejudicada a cada passo.

Este é um resultado esperado do domínio do dólar americano no exterior e de uma expansão imprudente do papel-moeda em casa. Após os últimos quatro anos de aumentos de preços devido à expansão monetária durante os anos de pandemia, o dólar perdeu pelo menos 20% do valor e provavelmente mais, com estimativas de 40% ou mais.

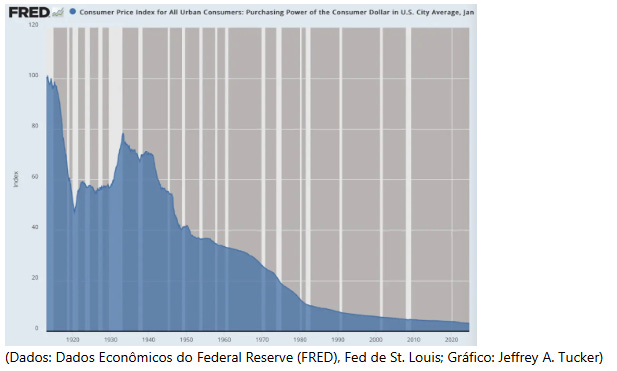

O quadro se torna ainda mais sombrio quando você compara o valor do dólar doméstico com seu valor na fundação do Federal Reserve em 1913. O poder de compra do dólar naquela época foi reduzido para 3,1 centavos.

Agora você vê por que a expressão "Penny (centavo) para seus pensamentos" certa vez significou algo. Em 1913, isso era o equivalente aos atuais 30 centavos. Costumávamos ter lojas Five and Dime que vendiam de tudo. Agora, centavos e moedas são descartados na maior parte. A Dollar Store tornou-se a Dollar Fifty Store de fato. Todo mundo sabe disso.

O valor do dólar em relação a outras moedas internacionais é um assunto totalmente diferente. Aqui, o dólar ainda é a moeda dominante. Ele perdeu alguma posição, mas não o suficiente para ameaçar seu status. Hoje, todos os candidatos a cargos públicos e todos os gerentes do império financeiro dos EUA juram que insistirão em manter o dólar como moeda de reserva mundial, mesmo quando ouvimos promessas de reconstruir a base manufatureira. Os dois objetivos estão em tensão.

Vou encerrar com um pensamento herético, mas me ouça. Os Estados Unidos devem parar de defender o dólar como moeda de reserva mundial e começar a defender o dólar como reserva doméstica de valor. Isso coloca os americanos em primeiro lugar e pede ao resto do mundo que encontre sua própria fonte de liquidez. Se isso significa usar o dólar, tudo bem; se for outra coisa, tudo bem. Os Estados Unidos de qualquer maneira não devem se importar.

Grandes vantagens retornariam para as indústrias manufatureiras e exportadoras dos EUA com a perda da obrigação de manter uma moeda para o globo. Nossas exportações voltariam a ser competitivas e os fabricantes estrangeiros se encontrariam com desvantagens que até agora conseguiram evitar. Sim, com uma política monetária sólida, os Estados Unidos enfrentariam pressão deflacionária, mas o aumento do poder de compra seria bem-vindo à luz de tudo o que sofremos.

É uma simples questão de lógica econômica neste momento: os Estados Unidos não podem reconstruir uma base de manufatura competitiva e, ao mesmo tempo, defender para sempre o dólar no cenário internacional contra todos os participantes.

Isso encantaria as nações do BRICS? Eu não sei, nem acho que alguém deva se importar. É hora de estabelecer um dinheiro sólido para os americanos. Merecemos isso depois dessa inflação extenuante que tanto prejudicou os cidadãos dos EUA, deixando tantas outras nações intocadas e até mesmo com uma vantagem comercial contínua.

Neste ponto, os Estados Unidos têm uma escolha: continuar a ser a impressora de dinheiro para o mundo ou defender o padrão de vida da classe média americana. Este último é uma escolha melhor.

As opiniões expressas neste artigo são opiniões do autor e não refletem necessariamente as opiniões do Epoch Times.

Jeffrey A. Tucker é o fundador e presidente do Brownstone Institute e autor de muitos milhares de artigos na imprensa acadêmica e popular, bem como 10 livros em cinco idiomas, mais recentemente "Liberty or Lockdown". Ele também é o editor de "The Best of Ludwig von Mises". Ele escreve uma coluna diária sobre economia para o Epoch Times e fala amplamente sobre os tópicos de economia, tecnologia, filosofia social e cultura.