China entra em pânico: corta taxas múltiplas e requisitos de taxa de reserva, investe tudo para sustentar ações

“A flexibilização da política monetária veio mais ousada do que o esperado, com cortes de taxas e cortes de RRR anunciados ao mesmo tempo”

ZERO HEDGE

TYLER DURDEN - 24 SET, 2024

Esta manhã, quando relatamos que uma urgência repentina - e extremamente tardia - pareceu tomar conta dos principais escalões de poder de Pequim para acelerar uma série de novas medidas de estímulo monetário, incluindo um corte na ferramenta de recompra reversa de 14 dias, dissemos para esperar muito mais durante o briefing improvisado de hoje sobre a economia , com a presença dos três principais reguladores financeiros do país, o que alimentou especulações de que a China estava prestes a lançar muito mais esforços para reavivar o crescimento, entre os quais novos cortes na taxa de recompra reversa e na taxa LPR do país, mas também cortes na RRR e várias outras medidas de estímulo monetário.

Foi exatamente isso que aconteceu momentos atrás quando o governador do PBoC, Pan Gongsheng, desencadeou o que a Bloomberg chamou de "blitz de estímulo", e o que chamamos de "pânico absoluto", quando anunciou uma série de medidas de estímulo para sustentar a economia em declínio e o mercado de ações em colapso. Entre elas:

O PBOC reduzirá a taxa de recompra reversa de 7 dias em 20 bps.

O PBOC cortará a taxa de reserva obrigatória em 0,5%, uma medida que liberará 1 trilhão de yuans (US$ 142 bilhões) em liquidez, disse Pan.

A China também pode reduzir a RRR ainda mais este ano em mais 0,25 a 0,5% no momento apropriado .

O PBOC cortará a taxa MLF de 1 ano em 30 bps

O PBOC também reduzirá as taxas de hipotecas existentes e diminuirá a taxa de entrada em segundas residências de 25% para 15%.

A taxa de depósito será reduzida para "neutralizar" o impacto nas margens bancárias.

“A flexibilização da política monetária veio mais ousada do que o esperado, com cortes de taxas e cortes de RRR anunciados ao mesmo tempo”, disse Becky Liu, chefe de estratégia macro da China na Standard Chartered Plc. “Vemos espaço para uma flexibilização mais ousada nos próximos trimestres, após os cortes descomunais de taxas do Fed.”

Ou, para citar Mike Ehrmantraut, chega de meias medidas , exatamente como previmos na sexta-feira.

É hora da China ligar a impressora https://t.co/IDBjhxAs90

— zerohedge (@zerohedge) 21 de setembro de 2024

Mas espere, tem muito mais: em um momento em que nem mesmo o engraxate quer estar a menos de dez pés das ações chinesas, o governador do PBOC também disse que - em uma última tentativa de socorrer o mercado de ações do país - ele criará uma facilidade de swap permitindo que empresas de valores mobiliários, fundos e seguradoras extraiam liquidez do PBOC para comprar ações. Corretores, fundos e seguradoras poderão prometer ativos em troca de liquidez para fundos e comprar ações; o PBOC também criará uma facilidade de refinanciamento especializada separada para empresas listadas e grandes acionistas para recomprar ações, aumentar participações. Em outras palavras, Pequim está dando sinal verde para intervenção direta no mercado de ações para sustentar ações.

De acordo com Goldman, " esta é uma nova maneira muito interessante de apoiar o mercado de ações, já que até agora são principalmente times nacionais".

Embora o diabo certamente esteja nos detalhes, a China está deixando claro que não está brincando, com a Bloomberg relatando que a China planeja pelo menos 500 bilhões de yuans em suporte de liquidez para ações!

Nos últimos dois anos, o governo de Xi Jinping decretou cortes graduais nas taxas de juros que falharam completamente em reverter a desaceleração da segunda maior economia do mundo, com o crescimento enfraquecendo ainda mais após atingir seu pior ritmo em cinco trimestres e o mercado imobiliário entrando em colapso em um ritmo sem precedentes.

Essa deterioração, que se traduziu em crescente agitação social e greves trabalhistas crescentes , testou a tolerância da liderança chinesa em não atingir sua meta anual de alto nível pela segunda vez em três anos, em um momento em que a confiança dos investidores está diminuindo.

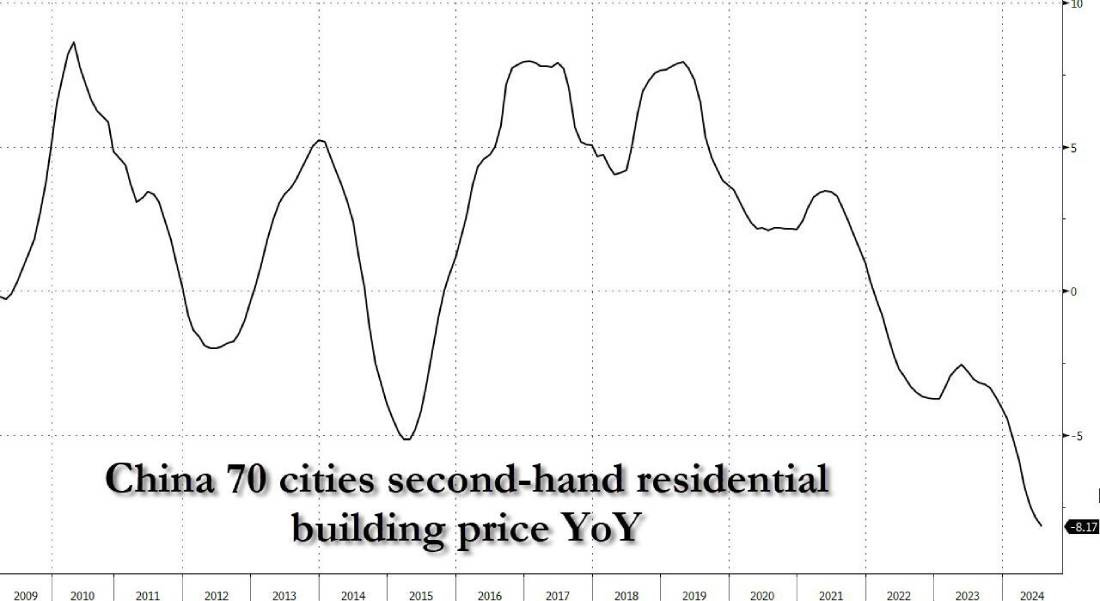

Em maio, a China revelou um pacote de resgate imobiliário ridículo que não só falhou em reverter uma crise imobiliária de anos que eliminou cerca de US$ 18 trilhões em riqueza das famílias, mas de alguma forma a tornou ainda pior. Apenas 29 cidades de 200 instadas a participar estão atendendo ao chamado de Pequim para ajudar a absorver um excesso de moradias. Os preços de casas novas registraram seu maior declínio no mês passado em relação a julho desde 2014.

Não é de surpreender que o governador do banco central tenha feito o último anúncio em sua primeira coletiva de imprensa de alto nível desde março, quando defendeu a meta de crescimento do governo de cerca de 5% ao lado de outras importantes autoridades econômicas.

Este ano, o chefe do PBOC demonstrou uma abordagem mais transparente à política em uma tentativa de estabilizar o sentimento. Pan usou um briefing semelhante em janeiro para anunciar um corte na quantidade de dinheiro que os bancos devem manter em reserva duas semanas antes do tempo, enquanto as autoridades tentavam deter uma derrocada de US$ 6 trilhões no mercado de ações.

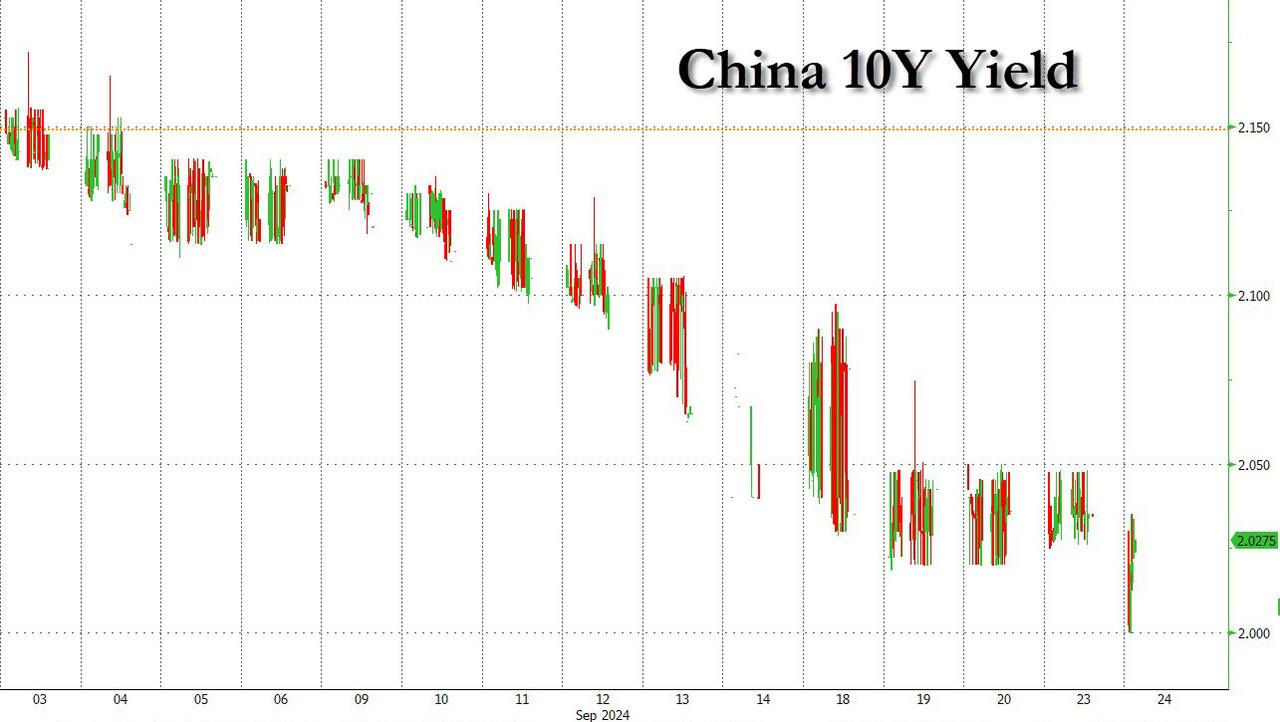

Em resposta ao estímulo maior do que o esperado - embora ainda não tenha sido uma bazuca - o yuan offshore enfraqueceu 0,1% quando o Banco Popular da China anunciou vários cortes nas taxas, enquanto os rendimentos dos títulos do governo chinês de 10 anos caíram para 2%, um novo recorde de baixa.

A queda nos rendimentos confirma que o mercado certamente ficou surpreso com o tamanho do estímulo monetário, embora, para o verdadeiro impulso, Pequim também terá que liberar a mangueira fiscal, que é também o que Becky Liu, do Standard Chartered, disse quando previu que o PBOC poderia tomar medidas mais agressivas no futuro, após uma série de cortes surpreendentes nas taxas na terça-feira.

“A possibilidade de USD-CNY cair abaixo de 7,0 está aumentando. As taxas da China também têm mais desvantagens.”

Ecoando essa visão, Lynn Song, economista-chefe para a Grande China no ING, disse que o rendimento dos títulos de 10 anos da China pode cair para 1,8% caso o PBOC flexibilize ainda mais a política monetária.

“Será interessante ver se o PBOC intervém novamente para tentar proteger o nível de 2%, mas eu pessoalmente espero que ele caia abaixo de 2% em algum momento”, disse Song. “Se estivermos vendo mais flexibilização no final do ano, não me surpreenderia vê-lo cair para 1,8% ou algo assim.”

O corte do RRR de terça-feira está "em linha com as expectativas, como já vinha sendo sinalizado há algum tempo, mas não terá muito impacto, já que o problema atual não é a falta de fundos para os bancos emprestarem, mas sim a demanda limitada por empréstimos de qualidade".

O que a enxurrada de cortes de taxas de hoje significa para a economia? De acordo com Jing Liu, economista-chefe do HSBC Global Research Greater China, os cortes de taxas de política da China são para apoiar suas metas de crescimento de 5%, e pode haver mais reduções na taxa de reserva obrigatória: "Isso é basicamente para garantir que a China possa atingir a meta de crescimento de 5%. Com um suporte mais forte agora, acho que veremos algum tipo de efeito de elevação... Não se esqueça de que ainda podemos ter mais estímulo fiscal. Ainda temos mais de um trilhão de yuans de cota para serem usados este ano." E com as taxas em mínimas históricas, a China certamente pode se dar ao luxo de ver os rendimentos subirem em meio a uma enxurrada de novas dívidas.

“Eu pessoalmente acho que eles provavelmente usarão títulos de ultra longo prazo porque isso não muda o déficit de longo prazo e no começo do ano eles deixaram espaço para mais operações nisso”, disse Liu, acrescentando que “o próximo movimento a ser observado é se o governo central pode colocar dinheiro diretamente na estabilização do mercado imobiliário. E se a China pode ter a inflação do PPI se tornando positiva relativamente em breve.”

Xiaojia Zhi, chefe de pesquisa do Credit Agricole CIB, disse que um grande impulsionador para o movimento chinês foi o corte de 50 pontos-base da taxa do Fed e a recuperação do yuan, o que deu à China espaço para flexibilizar a política monetária: "Embora o corte da taxa do PBOC e o aumento da liquidez pesassem sobre o CNY e o CNH, um fator de compensação parcial poderia chegar se houvesse um impulso no sentimento", diz ela

Embora ainda não se saiba quanto tempo esse último estímulo durará, pelo menos a reação automática entre os ativos de risco foi favorável, e o mercado de ações chinês subiu com as ações imobiliárias chinesas saltando após o anúncio do PBOC. "É bom ver os movimentos proativos dos formuladores de políticas para ajudar a economia geral e apoiar o mercado imobiliário. O pagamento inicial de 15% para uma segunda casa é um dos níveis mais baixos da história, o que, juntamente com uma taxa de hipoteca mais baixa, pode ajudar a reduzir o fardo financeiro dos compradores de imóveis", diz Raymond Cheng, chefe de pesquisa imobiliária da China na CGS International Securities Hong Kong.

Enquanto isso, a menção de Pan sobre o suporte para comprar casas não vendidas pode sugerir mais implementação da política. No geral, o estímulo foi positivo para o setor no curto prazo, embora ainda não tenha visto impacto nas vendas de propriedades.

Apesar de tudo isso, os céticos permanecem. De acordo com a Oversea-Chinese Banking Corp, os formuladores de políticas da China estão claramente tentando reparar a confiança do mercado, embora mais informações sejam necessárias sobre as próprias medidas. "Os cortes estavam mais ou menos dentro das expectativas, mas o que é ligeiramente diferente desta vez é uma ferramenta para apoiar os mercados de ações", diz o estrategista de Cingapura Christopher Wong. "Isso mostra claramente que os formuladores de políticas estão fazendo tentativas de reparar a confiança — mas ainda resta saber se isso vê ganhos sustentados ou apenas mais um ou dois dias de ganhos. Os mercados de ações devem comemorar o movimento, mas o diabo ainda está nos detalhes."

Pior, de acordo com o chefe de pesquisa do banco ANZ na Ásia, Khoon Goh, o pacote de flexibilização - embora seja o mais abrangente até o momento, "está longe de ser uma bazuca".

“Se as novas medidas para dar suporte ao mercado de ações forem bem-sucedidas, pode haver um retorno de entradas estrangeiras, dando suporte ao yuan”

“Se qualquer recuperação no mercado de ações pode ser sustentada, em última análise, depende da capacidade dessas medidas de reverter a confiança. Ainda assim, os mercados receberão bem esse anúncio", mesmo que por apenas alguns dias, quando as vendas serão retomadas, enquanto os traders fazem tudo o que podem para forçar o pânico do PBOC a atingir o nível do chefe.

E isso vai acontecer: agora que a China finalmente revelou o que parece ser uma enxurrada de flexibilização monetária, ela pode fingir que não vai fazer uma bazuca fiscal, mas quando esse estímulo "em pânico" fracassar, como vai acontecer com todos os anteriores, Pequim não terá escolha a não ser inundar a economia com dívidas, o que fará as commodities dispararem e reiniciará a exportação da China de sua commodity favorita: a inflação... e bem a tempo para os cortes agressivos nas taxas do Fed.

Resumindo, 2025 está se configurando como um ano muito emocionante, mesmo que seja apenas pela segunda vinda do Arthur Burns Fed.