China limita vendas de ações para manter impressão de estabilidade, enquanto Bessent sugere aumentar recompras de títulos do Tesouro se o Fed não fizer nada

Na semana passada, explicamos como a crescente guerra comercial entre os EUA e a China gradualmente se transformou em uma guerra teatral para ver quem está em vantagem em um determinado dia.

Tyler Durden - 15 abr, 2025

Na semana passada, explicamos como a crescente guerra comercial entre os EUA e a China gradualmente se transformou em uma guerra teatral para ver quem está em vantagem em um determinado dia. E como as obstruções comerciais levam muito tempo para atingir a economia subjacente, os investidores estão de olho nos mercados de ações, e especialmente de câmbio, em busca de quaisquer indícios (precoces) de quem está em vantagem (mesmo que sejam, como mostramos abaixo, completamente falsos).

No entanto, até agora, na guerra comercial, houve uma diferença notável: enquanto as ações dos EUA caíram (e com razão, já que Trump institui tratamento de choque para afastar os EUA de sua moeda de reserva financiada por dívida, o vício em déficit comercial) e o dólar americano estava em queda livre, as ações chinesas têm sido surpreendentemente resilientes e quase não caíram, enquanto o yuan reverteu suas perdas na semana passada, o que o levou a uma baixa recorde apenas para se recuperar acentuadamente mais alto.

Só há um problema: como tudo o mais que vem da China, a reação do mercado também foi 100% falsa.

Embora a reação dos EUA seja compreensível, já que o Fed político está fazendo tudo o que pode para manchar o índice de aprovação de Trump e pressionar o mercado e a economia sob seu comando... e para aqueles que dizem que isso é um absurdo, podemos lembrar que foi exatamente isso que Bill Dudley disse ao Fed para fazer durante a primeira guerra comercial de Trump...

... A China, cujo banco central é controlado diretamente pelo Politburo do PCC, não tem tais escrúpulos e, como relatamos na semana passada, para estabilizar o mercado de ações, a equipe de proteção Plunge da China, também conhecida como "Equipe Nacional", desencadeou uma onda recorde de compras de ETFs, o que impediu uma debandada total.

Ao mesmo tempo, a China também interveio claramente no mercado cambial , ordenando aos bancos locais que vendessem dólares e comprassem yuans, depois que, na semana passada, o yuan offshore despencou para uma mínima histórica em relação ao dólar. Sem dúvida, a China quer uma desvalorização, mas não uma desvalorização caótica e descontrolada, que desencadearia a maior de todas as corridas de capital (os bancos chineses têm US$ 63 trilhões em ativos (e, por extensão, depósitos), quase o triplo do total dos EUA).

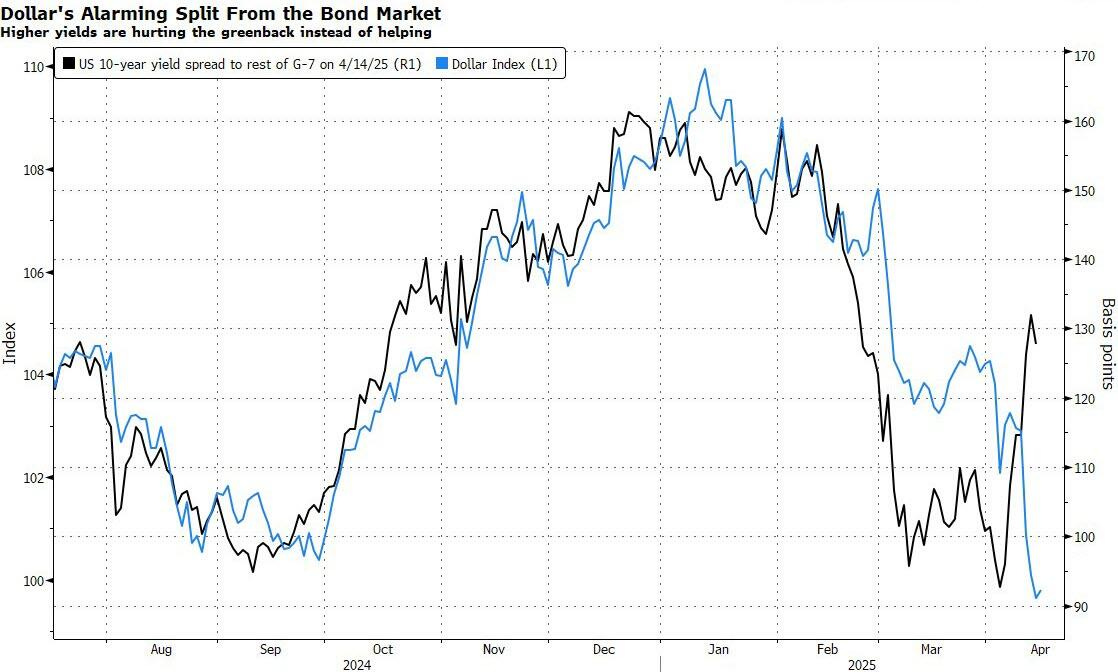

Aliás, a intervenção cambial da China explicaria completamente a estranha fraqueza simultânea do dólar e dos TSYs, que alguns comentaristas ansiosos estão atribuindo à morte do status de moeda de reserva do dólar americano...

... quando na realidade foram apenas alguns dias de despejo de títulos dos EUA pela China e venda dos lucros (dólares americanos) para comprar yuans.

Voltando à tese central, ou seja, que na China tudo se resume à ótica de não parecer perder a guerra comercial, pelo menos por meio de indicadores diários destinados a observadores simplistas de indicadores de primeira ordem (que hoje em dia são praticamente todos no mercado), a prerrogativa central de Pequim continua sendo evitar uma queda nas ações chinesas ou no yuan. E embora tenhamos descrito acima como a China está defendendo o yuan (às custas dos títulos do Tesouro e do dólar, mesmo que apenas até certo ponto – o ponto em que a China fica sem reservas americanas para vender), preservar a calma do mercado de ações é igualmente importante.

É por isso que não ficamos surpresos ao ler que as bolsas chinesas estabeleceram restrições diárias às vendas líquidas de ações por fundos de hedge e grandes investidores de varejo, informou a Reuters, observando que Pequim intensificou o apoio aos seus mercados de ações em uma guerra comercial cada vez mais intensa com os Estados Unidos.

Duas fontes investidoras disseram que um limite suave nas vendas líquidas diárias de fundos de hedge individuais e grandes investidores de varejo — implementado por meio de advertências verbais de corretoras — foi estabelecido em 50 milhões de yuans (US$ 6,83 milhões).

O não cumprimento pode resultar na suspensão das contas de negociação pelas bolsas de valores que emitiram a diretiva, acrescentaram as fontes da Reuters.

Repetindo tudo o que dissemos na semana passada, a Reuters também acrescenta que "a China tomou uma série de medidas para estabilizar seus mercados de ações domésticos, se recuperando de uma guerra comercial crescente com os EUA" e observa que " as medidas protegeram em grande parte as ações na China da venda massiva vista nos mercados globais".

As corretoras foram solicitadas a monitorar de perto as transações de fundos privados e grandes clientes de varejo, de acordo com um aviso emitido na noite de quinta-feira e visto pela Reuters.

O limite diário atual de 50 milhões de yuans para vendas líquidas por investidores pode ser reduzido ainda mais se o mercado cair novamente, diz o aviso.

É lógico que se você não consegue vender, você vai - rufar de tambores - comprar, e com certeza as ações da China e de Hong Kong reverteram as quedas iniciais na sexta-feira e reduziram as perdas da semana.

"Tal restrição é compreensível, pois não se quer agir contra a vontade do Estado", disse uma das fontes da agência de notícias Reuters. Também é compreensível, visto que a China não pode se dar ao luxo de dar a impressão de que Trump tem influência na escalada da guerra comercial. Em vez disso, como as ações chinesas estão estáveis, isso dá a Pequim a imagem de ser tratada quase como igual, ou alguém que pode igualar a escalada tarifária de Trump, golpe por golpe... quando, na realidade, a economia chinesa está se desintegrando abaixo da superfície calma.

Além disso, como também relatamos na semana passada, o fundo estatal chinês Central Huijin prometeu aumentar sua participação acionária, um número crescente de empresas listadas está recomprando ações e corretoras chinesas se comprometeram a estabilizar o mercado em meio a tarifas mais altas e riscos de recessão global.

E só para garantir que não haja nenhuma venda, na terça-feira a imprensa chinesa noticiou que alguns bancos chineses cortaram as taxas de depósito para menos de 2%. Por quê? Para empurrar os depositantes para ativos de risco, é claro.

Nem é preciso dizer que, sem essas medidas, as ações chinesas estariam em queda livre – assim como sua economia daqui a um mês ou mais – e o yuan estaria em queda livre, enquanto a narrativa de que Trump está mudando de ideia ou "perdendo" para a China seria um caso perdido. No entanto, como o Fed se recusou até agora a contrariar seus pares chineses, Trump de fato se encontra em desvantagem.

Mas isso pode mudar em breve, porque enquanto o Fed pode fingir que não tem escolha a não ser esperar até que a hiperinflação das tarifas se manifeste (em algum momento em 2035, especialmente porque as tarifas são de fato deflacionárias, como explicamos no ano passado ) antes de aliviar, Bessent pode tomar as rédeas da situação e, sem esperar pelo Fed, aumentar a quantidade de recompras de títulos do Tesouro que o Tesouro dos EUA atualmente realiza a cada dois dias, no mercado aberto (veja o cronograma completo de recompras aqui ).

De fato, o próprio secretário do Tesouro deu a entender isso em uma entrevista à Bloomberg, quando perguntado se ele tem planos de contingência caso a liquidação se torne "mais preocupante" (por exemplo, se países estrangeiros, como a China, estiverem vendendo títulos do Tesouro dos EUA em resposta à guerra comercial).

Sua resposta: "estamos longe" de precisar tomar medidas, mas "temos um amplo conjunto de ferramentas que podemos implementar" se for o caso, e incluído nesse conjunto de ferramentas está o programa de recompra do departamento para títulos mais antigos, disse Bessent. " Poderíamos aumentar as recompras se quiséssemos" (15'40" na imagem abaixo).

E é exatamente isso que acontecerá em algumas semanas (ou mesmo dias) se a venda de títulos do Tesouro pela China persistir, fazendo com que os rendimentos despenquem. A boa notícia é que esse "QE suave" não precisaria durar muito tempo: apenas o suficiente para a China ficar sem reservas... principalmente por meio do Euroclear da Bélgica...

...para vender. O que, no ritmo atual de liquidações, deve ser feito até o final do mês.