Um desafio pendente para a Argentina de Milei

Após fazer forte progresso fiscal, o governo argentino ainda enfrenta um regime cambial frágil enquanto busca um novo programa com o FMI.

Arturo C. Porzecanski - 20 MAR, 2025

Javier Milei fez campanha com base em duas promessas principais: interromper a alta e acelerada inflação do país por meio da dolarização da economia e do fechamento do banco central argentino (BCRA), e equilibrar o orçamento cortando gastos governamentais desnecessários com uma motosserra.

Agora, 15 meses em seu mandato, ele fez um progresso heroico nas frentes fiscal e inflacionária. Mas, ao abandonar a dolarização e manter os controles de moeda e capital em vigor, Milei colocou em risco seu programa antiinflacionário e desencorajou um potencial boom de investimentos.

Nas três semanas entre a vitória de Milei e quando ele assumiu o cargo em dezembro de 2023, ele aparentemente experimentou uma mudança de coração. Originalmente decidido a nomear o campeão da dolarização Emilio Ocampo para chefiar e fechar o BCRA, e seu amigo Luis Caputo para ser o ministro da economia empunhando uma motosserra, Milei foi persuadido a fazer o contrário por seus conselheiros políticos porque ele não teria o apoio necessário do Congresso.

Milei então escolheu Santiago Bausili , amigo próximo e com ideias semelhantes de Caputo, para chefiar o BCRA, e a proposta de dolarização logo se tornou uma promessa de que, eventualmente, pesos e dólares poderiam circular livremente na Argentina a valores definidos pelo mercado.

Para compensar a falta de uma âncora de dolarização, Milei começou a pôr fim aos déficits fiscais imediatamente, o que exigiu encontrar economias equivalentes a impressionantes 6% do PIB. Em poucos dias, Caputo anunciou cortes profundos em salários, pensões, obras públicas, transferências para províncias e subsídios para consumidores de serviços públicos e de transporte.

Paralelamente, Bausili parou de emitir os dispendiosos títulos de curto prazo — os infames LELIQs — que haviam saído do controle e estavam colocando em risco a capacidade do BCRA de conter o crescimento monetário, enquanto a rápida recuperação fiscal lhe permitiu interromper todos os empréstimos ao governo.

Uma rede de controlos de moeda, comércio e capital

O presidente Milei herdou um regime kafkiano de controles quantitativos sobre exportações e importações, pagamentos e recebimentos transfronteiriços e entradas e saídas de capital. O regime incluía uma dúzia de taxas de câmbio discriminatórias, além de vários impostos sobre transações internacionais. As exportações de carne bovina e gado foram limitadas; os dólares ganhos com as exportações de trigo foram taxados de forma diferente das exportações de soja; e os dólares fornecidos para cobrir os custos de envio foram taxados de forma diferente daqueles para pagar por serviços profissionais estrangeiros.

Na véspera da posse de Milei, a taxa de câmbio oficial para pesos estava grosseiramente fora de sintonia com as realidades do mercado, quase um terço da taxa não regulamentada. Tendo descartado a dolarização, e à luz da ideologia libertária do presidente Milei, muitos esperavam que sua administração agisse rapidamente para desmantelar essa complexa, disfuncional e impopular rede de controles de moeda, comércio e capital. Milei havia prometido que, uma vez que o déficit fiscal fosse eliminado e o BCRA fosse reabilitado, o governo começaria a suspender os controles de importação e capital e unificaria as múltiplas taxas de câmbio do país.

Em vez disso, Milei optou por um ajuste único de 54% na taxa oficial em dezembro de 2023, seguido por desvalorizações mensais adicionais de apenas 2%. Além de se comprometer a eliminar um sistema opaco de controles para acesso a dólares para importações, não houve nenhuma promessa de desconstruir a complexa rede de restrições discriminatórias, impostos e outras intervenções que há muito azedam o clima de negócios da Argentina e isolam o país dos mercados e investidores internacionais.

De volta ao futuro na política cambial?

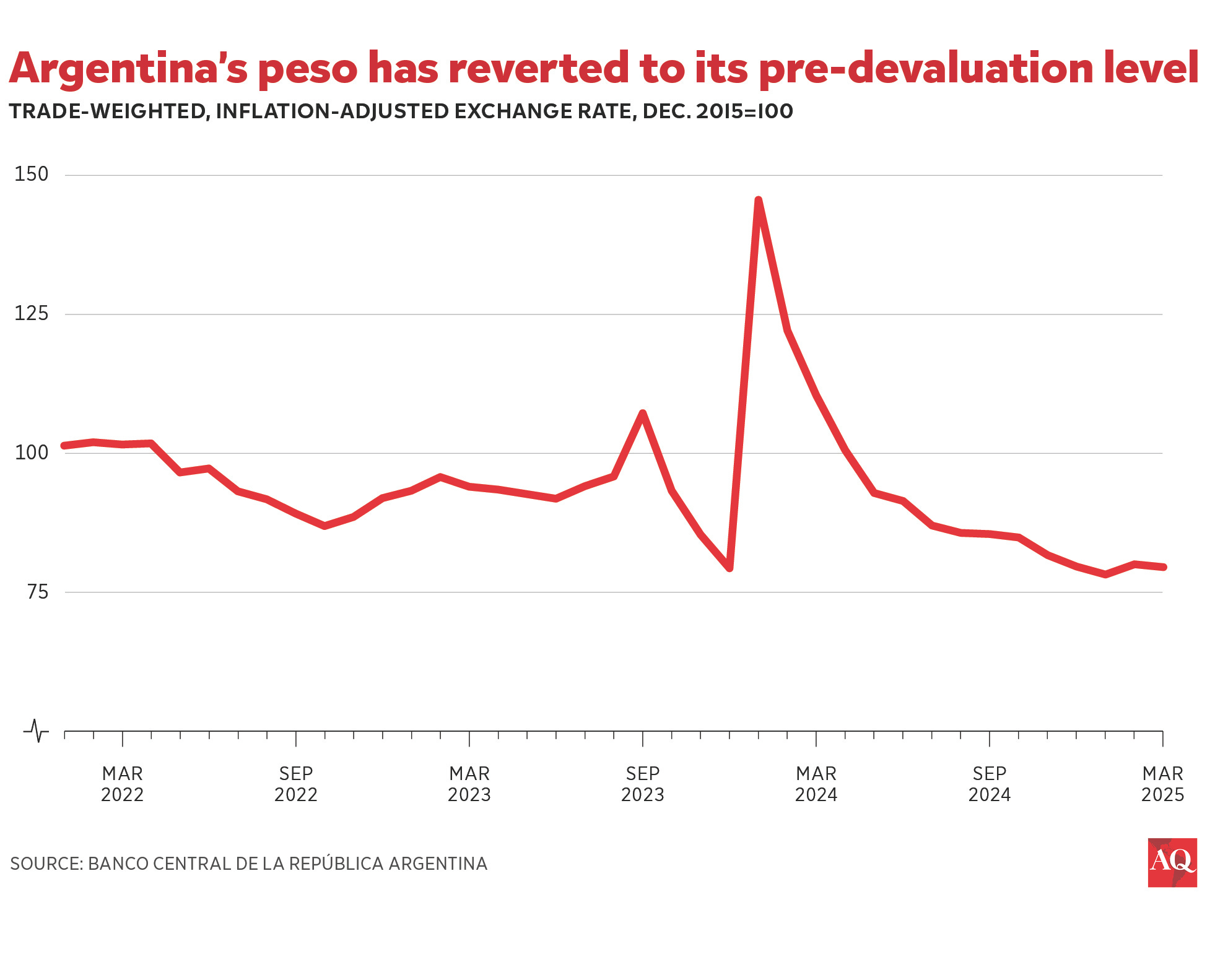

O compromisso de Milei com desvalorizações mensais totalizando 28% em 2024 tinha como objetivo ajudar a ancorar as expectativas de inflação, complementando o efeito do compromisso com um orçamento equilibrado. Foi uma aposta arriscada: no início, a previsão de consenso era de que a inflação de 2024 ultrapassaria 200%. No final, a taxa de inflação do ano passado foi de 118%, muito melhor do que o esperado e mais lenta do que 211% em 2023 — mas muito alta em relação às desvalorizações da moeda. Consequentemente, o peso se tornou tão supervalorizado quanto estava no Dia da Posse.

A moeda ainda está a caminho de se tornar mais supervalorizada este ano porque as autoridades recentemente dobraram a taxa de câmbio para ancorar as expectativas de inflação. Em fevereiro, o ritmo de desvalorizações mensais foi reduzido de 2% para 1%, apesar da inflação ainda estar acima de 2% ao mês, apesar de uma previsão de consenso de inflação de 23% este ano, o dobro do ritmo previsto de desvalorização da moeda.

O alto custo atual dos bens e serviços argentinos, uma vez convertidos em dólares, é ilustrado pelo fato de que um Big Mac é quase 60% mais caro na Argentina do que nos Estados Unidos, enquanto há um ano era 13% mais barato. Isso está tendo consequências previsíveis. Importações de bens e pagamentos de importações, incluindo cobranças de cartão de crédito em dólares, estão aumentando. Os argentinos estão migrando para o Brasil e o Chile porque compras e férias agora são uma pechincha, enquanto turistas de todos os países vizinhos reduziram suas viagens para a cara Argentina. Jogadores de futebol que antes deixavam a Argentina atraídos por contratos lucrativos no exterior estão voltando ou não estão indo embora porque agora podem obter ofertas equivalentes.

Igualmente preocupante é que a promessa de desvalorizar o peso de forma confiável em 2% ou mesmo 1% ao mês tenha encorajado uma onda de investimentos de "carry trade" — ou seja, sem hedge e, portanto, arriscados — na Argentina, propensos a serem desfeitos de forma desestabilizadora caso surjam dúvidas sobre essa promessa. Embora as taxas de juros na Argentina não tenham sido altas em relação à inflação, elas têm sido altas o suficiente em relação ao lento avanço das desvalorizações da moeda, de modo que as empresas que ganham ou podem tomar dólares emprestados têm colhido os retornos mais altos oferecidos pelos investimentos em pesos. Dado que o presidente Milei prometeu que os controles de moeda e capital serão relaxados após as eleições parlamentares de meio de mandato de outubro , um desmantelamento do carry trade nos próximos meses parece provável — e pode ser confuso.

A história econômica da Argentina e do resto da América Latina está repleta de experimentos fracassados no controle da inflação com uma âncora cambial. O presidente Milei e o ministro Caputo alegam que o fato de terem eliminado o déficit fiscal garante que desta vez será diferente. Mas o governo chileno teve que quebrar sua taxa de câmbio fixa em 1982, embora tenha tido superávits orçamentários nos anos anteriores, e o mesmo aconteceu no México em 1994, após quatro anos de superávits fiscais .

As autoridades argentinas estão atualmente finalizando negociações sobre um novo e grande programa de empréstimo com o Fundo Monetário Internacional. Se o Fundo concordará em emprestar dólares argentinos que podem ser usados para sustentar um frágil e prejudicial regime de taxa de câmbio ainda está para ser visto.